- Parasitic Extraction 및 Metal Layer Stack Rc Extrac

- Vlsi Cad Rents Rule이란

- 싱가포르 여행기 뉴턴 맥스웰 호커 푸드 센터

- 내가 보려고 만든 반도체 자료 모음집 반도체 검색 꿀팁

- 2025 신년사 반도체로 빛나는 대한민국의 새 아침

- 과학기술정책 Bio Tech 곧 Gdp 대비 의료비 20 비율의 시대가 옵니다

- 과학기술조직론 과학기술 스타트업 창업 후 운영 방안

- 제 2차 세계대전과 미국의 과학기술 발전 Mit Rad Lab 오펜하이머 Los Alamo

- 과학기술조직론 Team Building

- 부자와 Stem 엘리트들 한국 탈출 이유

2~30대 반도체 엔지니어를 위한 연금 투자 전략

한국에서 20대 후반~30대 초반의 반도체 대기업 엔지니어 연봉은 세전 기준, 월 소득이 500~800만원 정도는 되는 것

같습니다.

맞벌이 기준 소득이 나누어져서 세금 구간이 낮아 둘을 합할 경우 세후 1,000만원 정도 되는 것 같구요.

해당 세대들은 부모님과 선배들이 상급지 아파트 유무로 인생이 바뀌는 것을 봤기 때문인지.. 상급지에 아파트를 장만하고 싶어 합니다.

하지만 현재 급여 수준으로는 힘들다고 판단하여 위험한 투자에 관심이 많습니다.

몇 가지 최근 느낀 점은,

-

최소 20년 이상은 일을 할 수 있고, 주6일, 주7일 일 할 수 있는건 지금 뿐. 내 몸과 정신을 시간에 투자하기. 아직 시드가 없음.

-

한국은 경제성장률과 인구로 보았을 때, 아무리 강남 아파트라도 이전 처럼 인생을 바꿀 만큼의 추가적인 상승은 힘들 것.

-> 한달에 483만원을 꾸준하게 투자.남은 돈으로 알뜰살뜰.

그러면 불필요한 소비는 많이 줄어든다.

https://youtu.be/iDXG0oL4f90?si=WGUedimCHiPdsFGB

설명 : 조튜브 광고/제휴 문의 : chungikjotube@gmail.com조튜브 쇼핑몰: https://lucymarket.shop.blogpay.co.kr/조튜브 인스타그램 : https://www.instagram.com/chungikjo

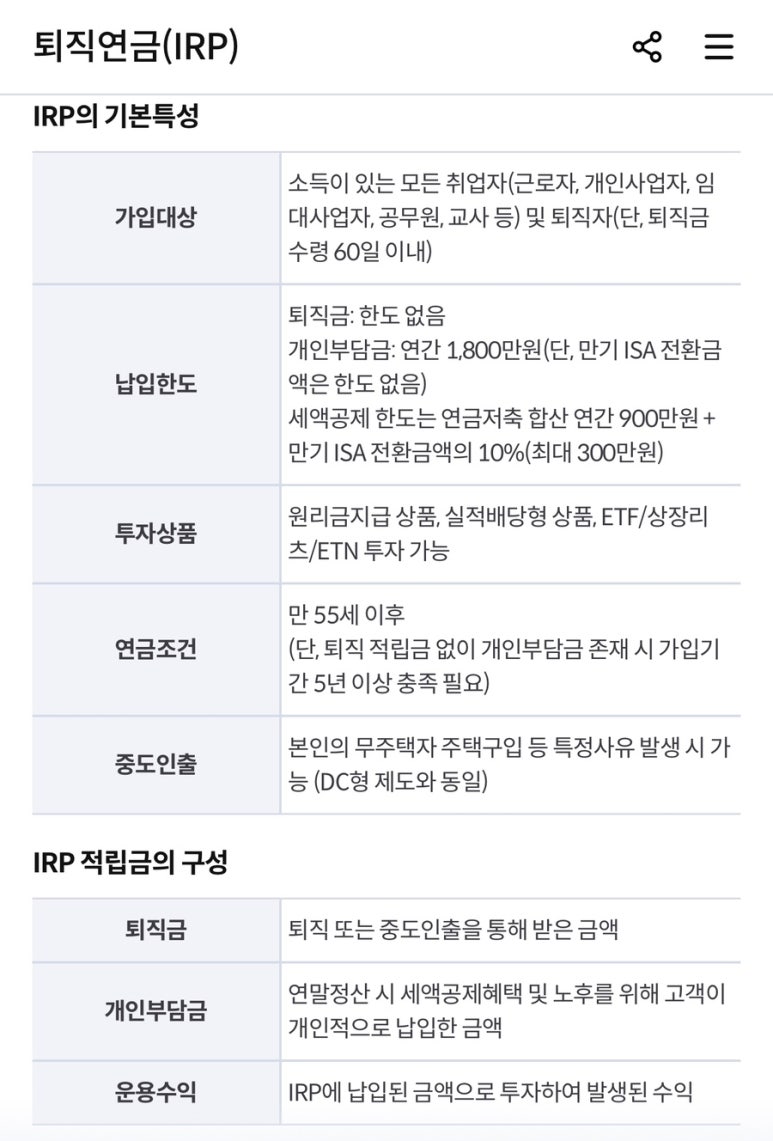

IRP와 ISA에 아래 금액만큼 납입 할 수 있다.

IRP는 1년에 1,800만원

ISA는 1년에 4,000만원

(1)납입

(2)고배당주 혹은 SCHD를 카피하여 배당성장률이 10%이상 되는 ETF를 고르고.

(3)매달 배당을 받을 때마다 이 배당금을 가지고 이 주식을 추가 매수.

이렇게 되면 15년후 원금은 약 8억원, 총액은 13억원.

매달 배당금은 552만원씩 들어오게 됨.

-> S&P500이 수익률 더 높을 것 같은데… 이것의 장점은?

(1) IRP, ISA는 통장에서 매달 552만원씩 빼더라도 세금이 전혀 없고 건강보험료에도 해당이 되지 않음.

(2) 근로소득이 높게 잡히기에, 세액공제, 감면 혜택이 있는 투자/저축이 필요.

(3) 일반 증권 계좌보다 더 저금리로 담보 대출이 가능

금융종합소득과 종합부동산세, 종합소득세를 내면 세금이 얼마나 무서운지 알 수 있습니다.

그리고 이 글에서 언급한 IRP, ISA는 누구나 가입 할 수 있다는 점이 큼.

솔직히 반도체 엔지니어들이 근무 시간은 긴데, 막상 연봉 높게 잡혀서 받을 수 있는 복지나 혜택이 없잖아요? 😭

여기서 제가 말 하려는게, 한달에 483만원이라는 금액을

딱 투자하라고 권하는게 아니라,

483만원까지는 이런 혜택을 받을 수 있다는 점을 강조하고싶습니다. 이보다 더 적은 금액 해도 됩니다.

해시태그 :